みさ

みさ老後のお金って足りるのかな?

40代から老後のお金をうまくやりくりするためには何が必要だろう・・・

今回は、このような疑問に答えます。

本記事の内容

- 長い老後の生活、公的年金だけで足りる?

- 人生100年時代に必要な収支を明確にする必要性

- 老後の収支改善のためにできること

この記事を書いている私は老後の生活費が不安になり、ブログを初めて2年半。これまでの収益は50万円を超えています。

老後の生活資金が不安で何か生活を改善する方法を探している人もいるかもしれません。

しかし、現実に生活もカツカツだし、これから一体どうすれば?

そこで今回は老後の生活のために今できることや40代におすすめの副業についてお伝えしていきます。

長い老後に不安はありませんか?

みさ40代になり長い老後の生活資金が不安なのは私だけでしょうか?

たまたま届いたねんきん定期便から将来に私がもらえる(はずの)年金額をみてびっくり!!!!

私は二十数年、自営業をしていているのですが将来の年金はなんと月に6万円!!!!

絶対生活できるわけないじゃん!!!これが率直な感想。

これまでは届いたハガキを開くこともなければ届いたパスワードで年金額をチェックすることもなかったのに。

年金額を知ったその日から将来が不安で不安でたまらなくなってしまいました。

日本の平均寿命は平成28年では男性で80.98歳、女性で87.14歳。

一方で90歳まで生きる人は、年々増え続け平成28年のデータでは女性の2人に1人、男性でも4人に1人が90歳まで生きています。

自分が何歳まで生きるかは分かりませんが40代の私はさらにこれから40年の生活の基盤を整える必要があると考えました。

公的年金だけでの生活は現実的ではない?

公的年金は破綻するなどという言葉を目にすることもあると思いますが、実際にはどうなのでしょう。

少子高齢化が進んで平均寿命が伸びると制度の担い手も減少する一方です。

現在、年金の支給開始年齢が60歳から65歳に引き上げられていますが私自身が高齢者になる頃にはもう少し引き上げられるかもしません。

実際に私自身、現在の年金見込みの6万円や経済の動向を踏まえると、公的年金だけでの老後生活というのは現実的に厳しいということを想定する必要があります。

人生100年時代に自分の老後の収支を明確にしよう!

では、実際に老後の生活費に関わる具体的な内容を見ていきましょう。

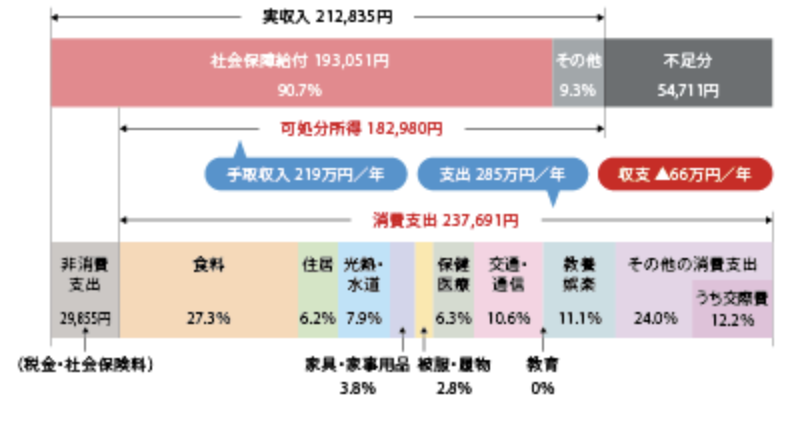

上の表は、退職した夫婦の1ヶ月の収支を示しています。

収入から税金や社会保険料を差し引いた実収入(可処分所得)から支出を差し引くと、年間で66万円の赤字になります。

例えば貯蓄と退職金を合わせ2400万円あると仮定します。

ここから毎年66万円を取り崩していくと、貯蓄は102歳で底を突きます。

102歳まで生きているか分からないし!

そんなふうに考える人もいるかもしれません。

人生100年時代にこれでは安心できません。貯金もあり、退職金もある一般的なサラリーマンでさえも、何か対策を講じなくては老後の生活費を保証できないのです。

今回は例として2400万円の貯蓄と退職金があると仮定して話をしてみましたが、実際にあなたの家庭でも老後の生活にどのくらいのお金が必要か、またそのお金を年金と貯蓄だけで本当に賄えるのか実際に計算してみてはいかがでしょうか。

老後の収支改善のためにできること

それでは次に、老後の生活費の収支を今から改善するにはどうしたらいいのかについて話していきますね。

老後の収支を改善するには以下のことに注意して生活を改善していくといいですよ!

- 収支を増やす

- 支出を減らす

- 貯蓄する

それぞれ詳しく解説していきますね!

収入を増やす

老後の生活収支を改善するために収入を増やすのはマストです!

しかし40代で新しいアルバイト先を探した副業を探したりするのは大変です。

時には、収入を増やすために新しいスキルの習得が必要になるかもしれません。

個人的なおすすめは自宅でパソコンやインターネットを使ってできるブログがおすすめです。

ブログに限らず、40代から何か収入を増やすための方策を取るのは必要不可欠と言えます。

公的年金の受給額を上げるために国民年金付加保険料の納付、受給年齢の繰下げを考えるのもありです。

満額受給できるのは40年なので、納付期間に満たない場合は60歳から65歳まで任意加入できる制度もあるので利用をしてみてください。

支出を減らす

老後の生活収支を改善するために支出を減らすと言うのも大切です。

大きな買い物をする際には本当に必要なものか、なくても代用できるものはないかを考えるようにしましょう。

日常生活の中での無駄遣いを減らせば、将来使える自由なお金が増えるかもしれません。

もう一度、自分の普段のお金の使い方について考えてみることも必要ですね。

貯蓄する

給料を使う前に天引き貯蓄をしたり、個人方確定拠出年金(iDeCo)やつみたてNISAなど税制的にもお得な投資、積み立ての制度をうまく利用して貯蓄しましょう。

私はつみたてNISAを2018年2月に始めました。

月に4,000円と少額から始めたのですが、現在はすでに掛け金よりもプラス35,460円となっています(2021年9月現在)

収入の20%を目標に積み立てていくといいですね。

40代になった時に私は貯金が全くなかったのですが少しつづ将来に向けて貯蓄を始めたおかげで少しづつ貯金の額も増えてきています。

40代になったら老後の収支見込みを考えて計画的に資産形成を始めていかれることをおすすめします。

40代の今こそブログ起業を始めよう!

今回は40代の皆さん!老後の生活費は足りるかな?

老後の生活のために今できる生活費の改善方法について解説してきました。

本記事をまとめます

- 長い人生の老後資金は公的年金では足りない

- 生活費の改善のためには「収入を増やすこと」「支出を減らすこと」「貯蓄すること」が大切!

- 収入を増やすために何か収入の手段を持とう!(40代におすすめはブログ!収入が上がったら起業もできる!)

40代からブログ??と思われるかもしれません。

しかし、私自身も老後の生活費が不安でブログを始めた一人ですし実際にブログを初めて通算50万円以上は稼げています。

ブログのいいところは最初に作ってしまえば少しのメンテナンスで売り上げが上がってくれるところです。

みさもしブログがなかったら今のブログの収入がないと考えると逆に不安になります・・・!

確かに40代ブロガーは割合的にはそれほど多くはありません。

しかしこのブログがきっかけとなって40代ブロガーがもっともっと増えて活躍できると嬉しいです!

ぜひ、一緒に頑張りましょう!

コメント